一:医疗器械行业并购热度高,但趋于理性。

1.医疗健康领域并购热潮不减。2012年10月至今,我国国内医疗健康并购市场完成交易案例129起,披露交易金额的108起并购案例完成交易规模153.24亿美金。

2.医疗器械领域并购领域分散。2013年全球并购金额大于270亿美金,涉及医疗器械中19个细分领域。主要以顾客、IVD、心脑血管、医用材料、透析、医疗服务等领域。其中国内并购案例15起,大型跨国并购超过20起。

3.每一个细分领域都被上市公司占据,强者恒强,大吃小。龙头企业压制小企业的生存空间,排在后面的企业被并购概率高,小上市公司被并购退市也不例外。

4.中国国医疗器械国际化趋势明显。真正市场化的并购浪潮在中国崛起,海外并购热度持续升温。典型案例:迈瑞、微创、复星。

二、骨科器械与生物材料

1.定位先进制造业,整合、细化、做强。产业界经历了20年的快速发展,进入整合和细化阶段,整体增速趋缓,但还是比大多数细分领域增长快。产业基金成功入股多数本土制造企业,在产业做大方面发挥了较大作用,但产业做强尚未看到明显效应。

2.骨科植入物现状:创伤领域销售额国产70%,市场高度分散;脊柱领域销售额国产36%,市场相对集中;关节领域国产销售额30%,市场寡头垄断。

3.骨科植入物并购市场活跃:行业发展快,产业链相对完整,涌现了一些明星企业,资本市场关注集中,本土或合资企业被世界十强公司并购。

4.国产企业突围模式:产品创新、服务创新、模式创新。

5.潜在有竞争力的细分子行业:运动医学、可植入生物材料、伤口管理、细分领域手术工具等。

6.新材料新技术运用:3D打印技术医学应用,创造个性化治疗模式;基于医疗服务和移动互联网的医学应用。

图:3D打印的颅骨修复模型

三、诊断试剂/影像设备

1.IVD行业快速增长,整体市场规模预计约200亿,中国仍然有很大的成长空间,中国的生活方式变化也在推动IVD需求增长。例:欧洲IVD人均支出量28美元,瑞士IVD人均支出60美元,中国IVD人均支出2美元。

2.行业集中度提高,竞争格局激烈。我国共有体外诊断企业400多家,数量多、规模小、整体质量和技术水平偏低。国产产品的市场份额在不断提升,市场向龙头集中。而全球体外诊断行业是“4+X”格局,前10大企业占据80%的市场份额。

3.行业属性和内在要求驱动,并购势在必行。行业规模以上企业200多家,并购整合潮刚刚开始。

4.免疫和生化是两大主要市场,分子诊断发展快,市场还很小。作为常规检查的重要组成部分,免疫和生化检测是两个最大的细分市场。

5.IVD发展方向:自动化的一体化诊断,POCT、搭配诊断处于早期发展阶段、基于移动互联的跨界创新。

6.医疗成像市场扩张迅速、成像需求增长,其中超声设备增长快。增长的驱动主要在:更低成本需求、临床上对于低剂量和快速扫描的需求、基层医疗市场诊断技术的提升、信息化网络时代的需求。

7.医疗成像市场趋势:远程端口、移动化、便携化。

四、心脑血管领域

1.心脑血管是个大细分行业。从产品和技术看,心脑血管容易出现大产品,如支架类似的明星产品,整个领域是产业、资本界竞相追逐的热点。从市场规模看,心律、介入支架是第一梯队的产品(50亿美元量级),外周和电生理是第二梯队(20-30亿美金量级),封堵器、瓣膜、心脑外科等其他产品是第三梯队。

2.冠脉支架是明星大产品,植入量增长迅速,但由于招标和竞争的因素,价格有所下降。从产品看,支架竞争激烈,相应配套的球囊、导管和相关耗材生产企业较支架少。从市场份额看,美敦力、雅培和波科第一梯队,市占率约30%,其他为国产企业,如微创、乐普、吉威等。

3.心血管介入的未来趋势:PCI中血管内超声应用、光学相干断层成像技术运用、血流储备分数检测运用、经皮主动脉瓣置换术运用、PCI机器人等。

五、医疗新兴产业技术

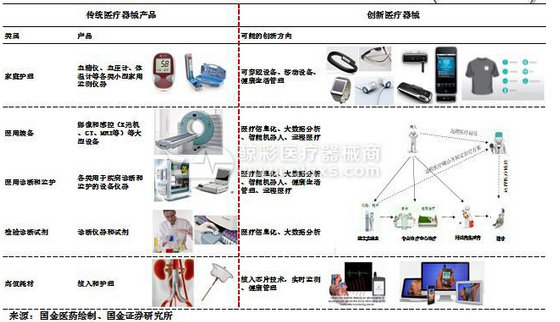

图:传统医疗器械的创新与跨界

1.传统医疗技术主要针对医疗。新兴医疗技术定位:从医疗到健康,智能医疗的模式。基于互联网技术、电子消费产品、大数据等新兴产业所创造的移动医疗、可穿戴设备、智慧医疗的模式。医疗的各个细分领域,从诊断、监护、治疗、给药、服务、个性化医疗等进入一个全新的智能化时代。

2.医疗新兴产业技术,紧密围绕疾病预防、临床诊疗、健康促进的需要,突入融合、无创检测、动态监测、微创治疗、精确治疗等新技术发展方向,提高医生医学诊疗水平,提高患者舒适度。

3.以可穿戴医疗为例,可穿戴设备在科技圈的大红大紫已经逐步漫延到医疗行业,试图充分满足用户对于健康管理的刚性需求。可穿戴技术在颠覆健康医疗模式上将激发巨大的潜力,真正价值在于个人健康信息的收集、节省医疗成本、缩短诊疗流程。

TEL:027-87808005

Copyright © 2024 武汉明德生物科技股份有限公司版权 | 鄂ICP备12000100

互联网药品信息服务资格证书 [(鄂)-非经营性-2016-0005]

鄂公网安备 42011502000634

鄂公网安备 42011502000634